Как Займер превращается в финансовую платформу

🧮 Дивидендная фишка отечественного финсектора, компания Займер, представила результаты по МСФО за 1 кв. 2026 года, в которые я предлагаю заглянуть вместе с вами. Тем более с недавних пор я стал акционером этой компании, а значит внимание к этой истории должно оставаться повышенным!

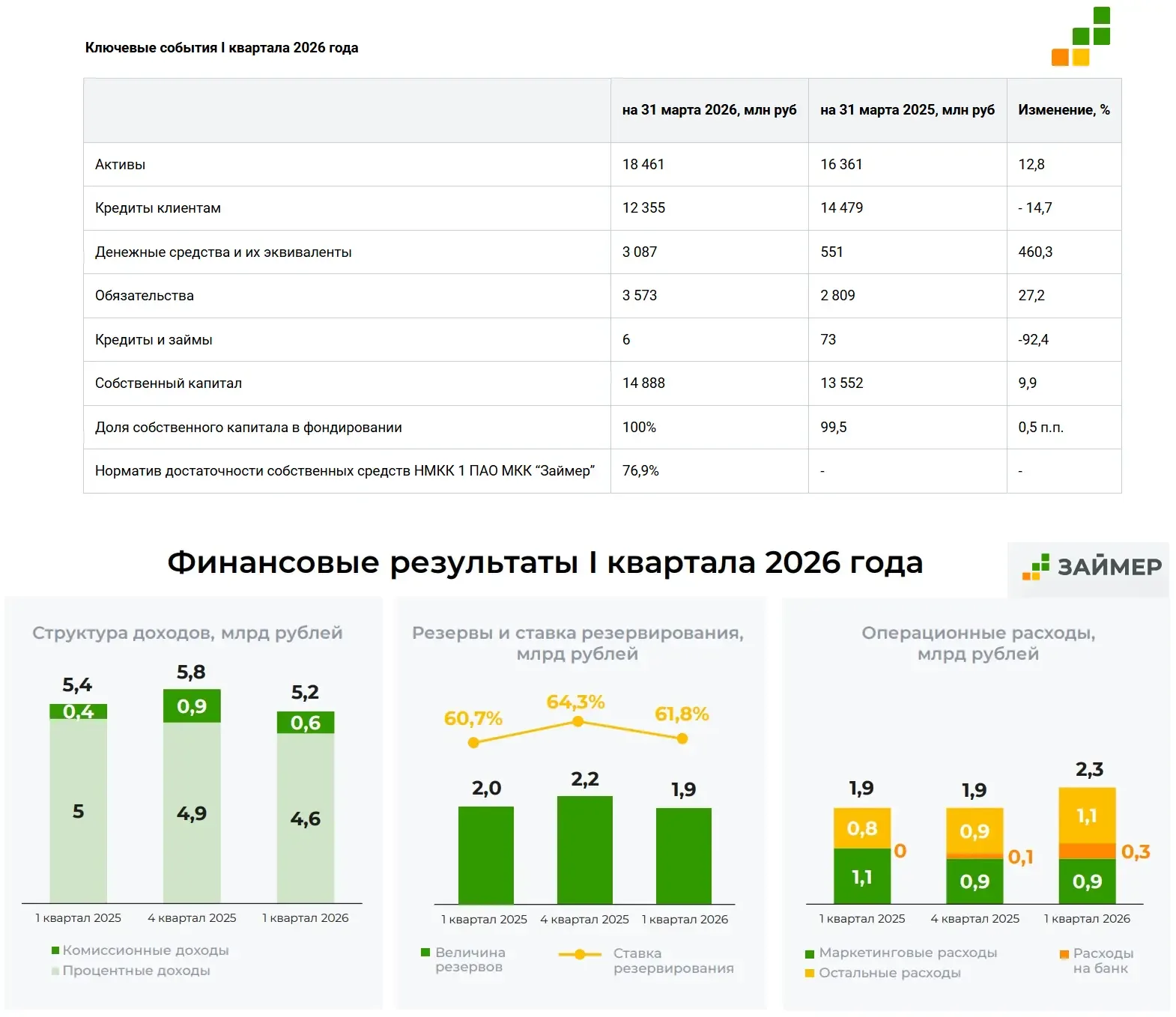

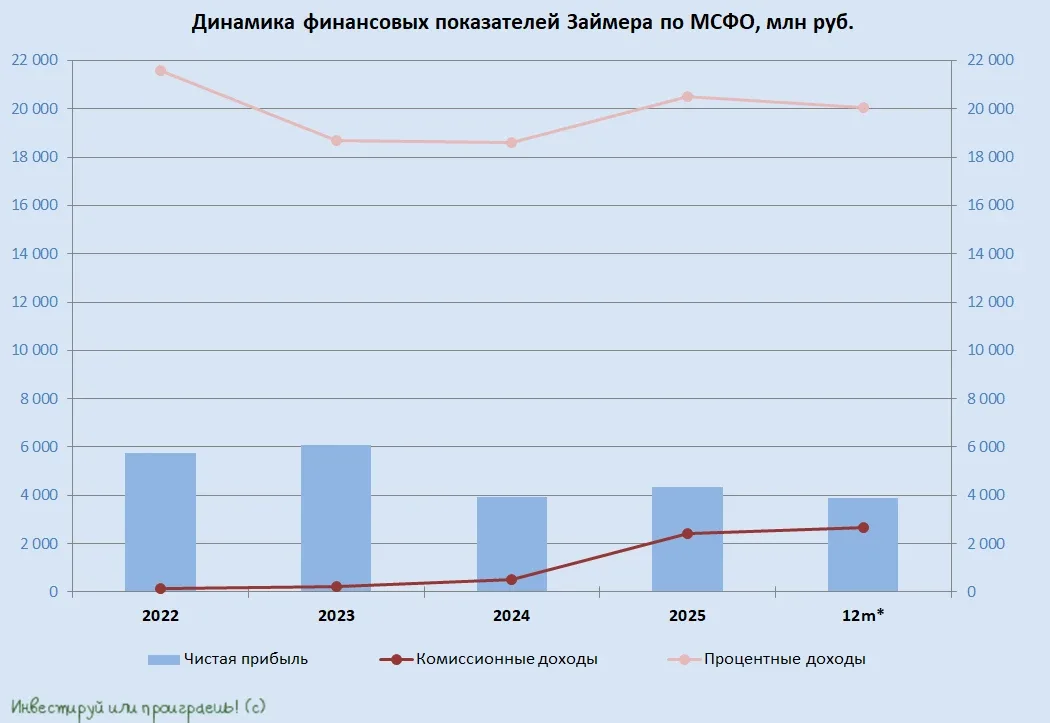

📉 Чистые процентные доходы (ЧПД) с января по март сократились на -8,9% (г/г) до 4,6 млрд руб. Казалось бы, динамика негативная, но давайте копнем глубже в цифры. На самом деле, причиной снижения ЧПД стало осознанное решение руководства сократить объемы выдач и сконцентрироваться на качестве портфеля и надежности заемщиков (об этом я тоже рассказывал в том самом апрельском посте). В условиях жесткого регуляционного давления, стратегия осторожного качественного роста выглядит обоснованной и дальновидной.

📈 Обращает на себя внимание бурный рост комиссионных доходов, которые прибавили на +81,4% (г/г) до 643 млн руб. А ведь ещё до 2024 года их не было вовсе, а теперь компания уверенно наращивает этот показатель за счёт доп. услуг для клиентов! Драйвер роста — страхование жизни заёмщика, и это тот самый случай, когда продукт не просто приносит доход, но и реально защищает клиентов, позволяя закрыть долг при наступлении страхового случая.

Синергия займа и страховки работает на пользу всех сторон!

📉 Чистая прибыль Займера по итогам 1 кв. 2026 года снизилась на -52,3% (г/г) до 437 млн руб., но это во многом вызвано убытком дочернего банка Евроальянс. Без учёта его результатов прибыль основного бизнеса составила 651 млн руб.

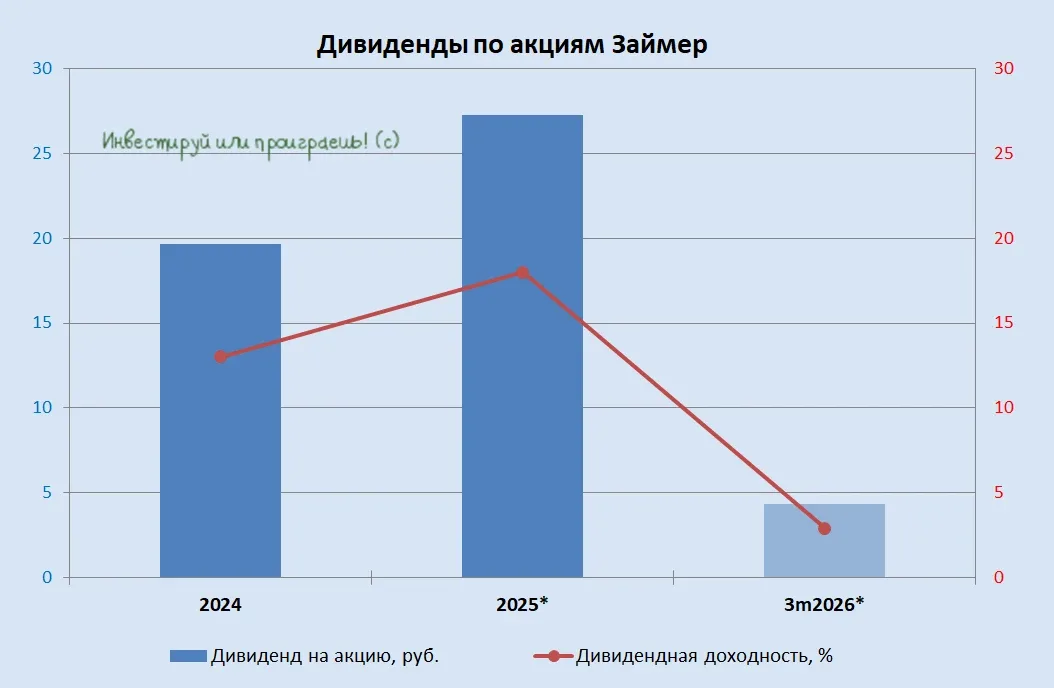

💰Самая главная и приятная новость для акционеров: Займер продолжает оставаться щедрым к своим акционерам: СД на днях сначала рекомендовал направить на финальные дивиденды за 2025 год всю чистую прибыль за 4Q2025, что означает 11,1 руб. на одну акцию, а сегодня аналогичная норма выплат была рекомендована и по итогам деятельности компании за 1 кв. 2026 года (4,36 руб. на акцию)

Таким образом, в случае одобрения на ГОСА, уже летом акционеры Займера могут получить совокупные выплаты в размере 15,46 руб. на акцию, что по текущим котировкам сулит доходность на уровне 10,3% и 18,1% по итогам всего 2025 года!

1Q2025: 4,58 руб. (50% от ЧП)

2Q2025: 4,73 руб. (50% от ЧП)

3Q2025: 6,88 руб. (50% от ЧП)

4Q2025: 11,10 руб. (100% от ЧП)

1Q2026: 4,36 руб. (100% от ЧП)

📈 Таким образом, два квартала подряд вся прибыль Займера идёт акционерам! Неудивительно, что котировки акций компании на этой неделе растут уже более чем на 7% — фондовый рынок оценил эту дивидендную щедрость по достоинству!

📣Кроме публикации отчетности, менеджмент Займера провел конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔Ужесточение регулирования в отрасли приведёт к тому, что рынок МФО консолидируется, и на нём останутся только сильные игроки, что позволит Займеру увеличить рыночную долю. Маржинальность бизнеса будет снижаться, зато кол-во клиентов будет расти.

✔Компания планирует наращивать долю выдач займов «Лимит+» (возможность многократного использования одобренного лимита без повторного прохождения проверки), т.к. они лучше подходят для работы с повторными клиентами. Маржинальность у этого продукта схожая с традиционными займами.

✔Банк Евроальянс находится на ранней фазе развития, поэтому в настоящее время компания направляет средства на масштабирование транзакционных продуктов. Займер планирует осваивать узкие рыночные ниши малого предпринимательства, где крупные банки проявляют меньшую активность.

✔Компания не планирует проводить buyback, что логично, учитывая, что на дивы она направляет до 100% ЧП.

👉Займер (#ZAYM) всё больше трансформирует свою бизнес-модель в мультипродуктовую финтех-платформу, и акции компании могут стать не только дивидендным тикером, но и привлекательной историей роста в динамично развивающемся фин. секторе. Я свою ставку уже сделал, а вы?

❤Ставьте лайк, если вы любите дивиденды также, как их люблю я!

📢МАХ 📢Телега 📢ВК 📢Пульс 📢Дзен 📢Profit

Как Займер превращается в финансовую платформу 🧮 Дивидендная фишка отечественного финсектора, компания Займер, представила результаты по МСФО за 1 кв.