Ипотека замедлилась после ужесточения условий господдержки, отмечает ЦБ.

Задолженность населения по ипотеке в 1 квартале 2026 года увеличилась на умеренные 1,4% (+5,0% в 4к25).

Рост ожидаемо замедлился (до +0,3% в феврале и марте) из-за введения с 01.02.26 правила «один льготный кредит на семью» по «Семейной ипотеке». Заемщики стремились успеть взять кредит до изменения условий, из-за этого сильно вырос спрос на программу в ноябре 2025 – январе 2026 года.

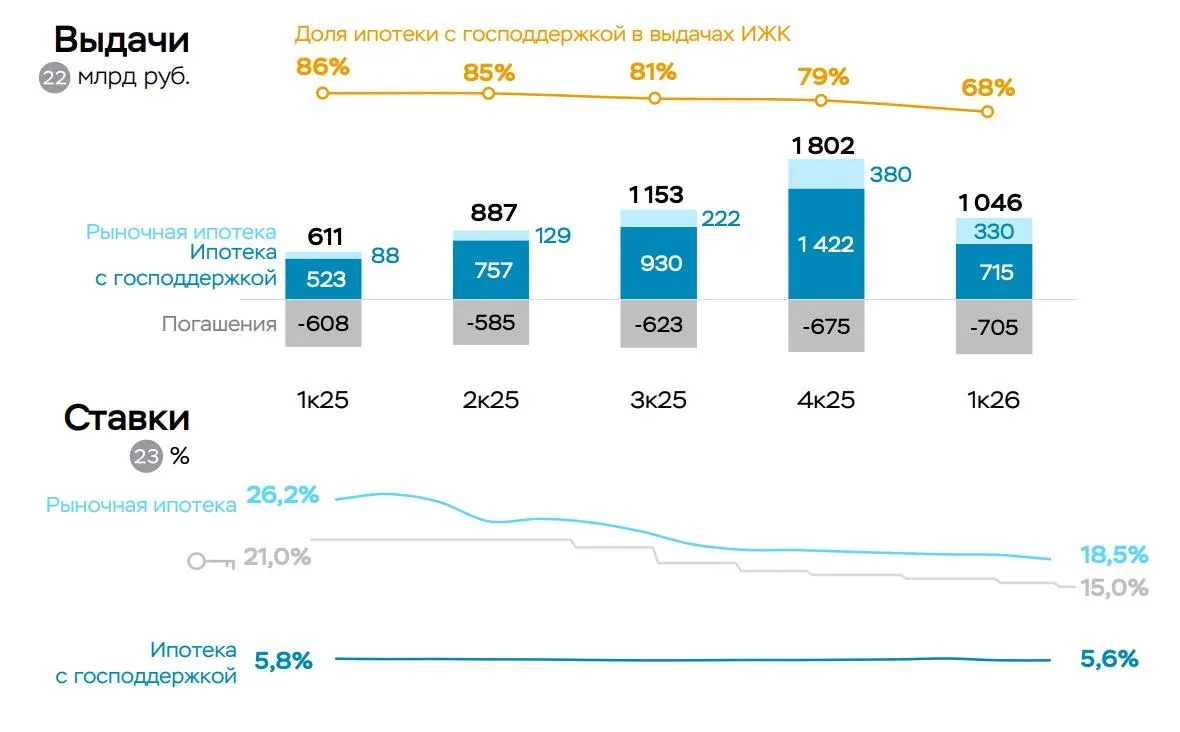

Выдачи ипотеки сократились до 1,0 трлн с 1,8 трлн руб. в 4к25 (-42%), в основном из-за «Семейной ипотеки» (-51%, до 0,6 трлн с 1,3 трлн руб.) – по причине ужесточения ее условий.

Доля программ с господдержкой в общем объеме выдач в 1к26 составила ~70% после ~80% в 3–4к25.

Выдачи рыночной ипотеки в 1к26 также несколько снизились (до 0,3 трлн с 0,4 трлн руб. в 4к25), этот сегмент все еще сдерживают высокие ставки. Так, средневзвешенная ставка по выданным за месяц ипотечным кредитам без господдержки в марте 2026 года составила 18,5% (-0,8 п.п. к декабрю 2025 года).

ЦБ ожидает, что рост ипотечного портфеля в 2026 году в целом будет сопоставим с 2025-м и составит 6–10%.

Качество ипотечного портфеля остается приемлемым, говорит ЦБ. В 1к26 доля проблемных ипотечных кредитов с начала года практически не изменилась (+0,1 п.п.) и составила 1,8%. Хотя год назад было 1,2%. Доля кредитов с повышенным риском продолжает постепенно снижаться: в 1к26 она составила 22% после 24% в 4к25.

Аналитический обзор "Банковский сектор" за 1 кв 2026 года.

#цбрф #ипотека #аналитика

Ипотека замедлилась после ужесточения условий господдержки, отмечает ЦБ.