Облачный рывок Selectel

🧮 В настоящее время без облачных решений немыслима цифровая трансформация экономики, и в этом контексте я решил детально погрузиться в фин. отчёт Selectel за 1 кв. 2026 года, чтобы оценить его дальнейшие перспективы развития. Тем более, многие из вас являются облигационерами компании, а потому давайте смотреть, что у неё с доходами, долгами и, самое главное, со способностью расплачиваться по своим обязательствам перед держателями бондов.

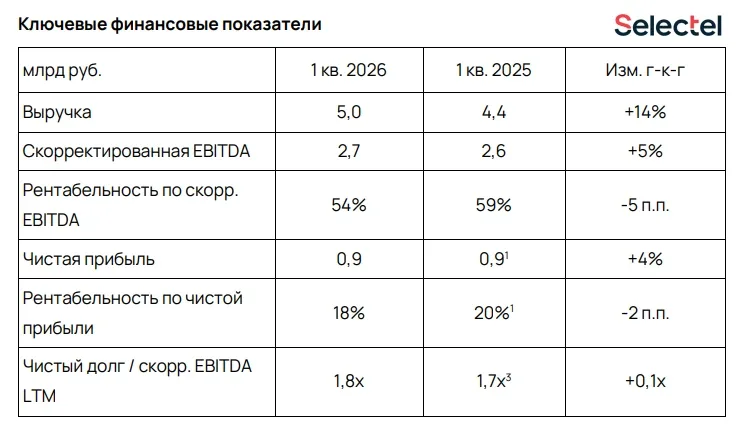

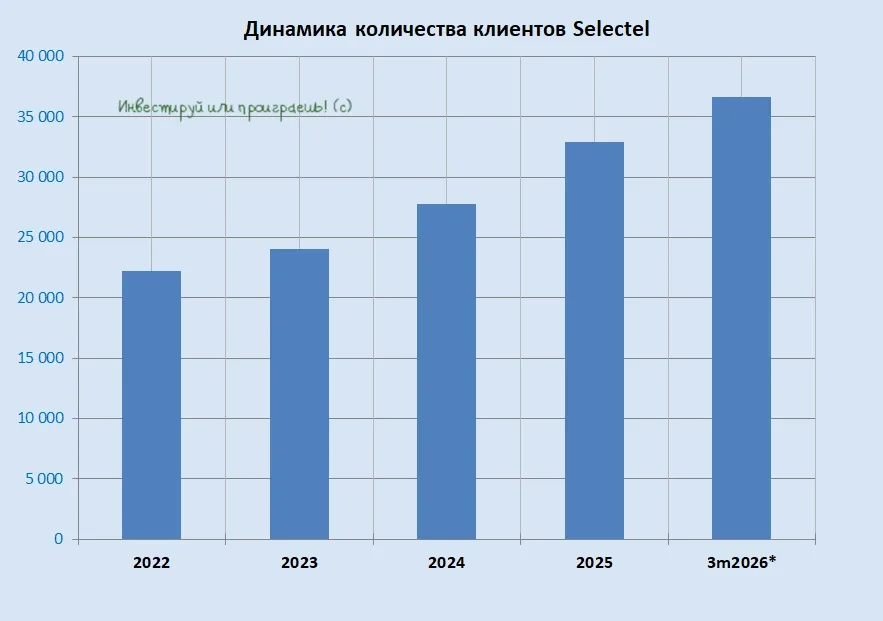

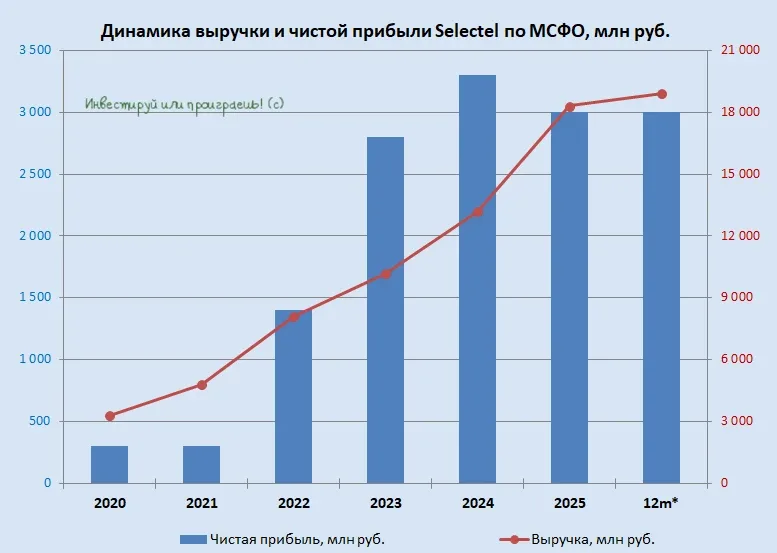

📈 Итак, что мы видим: выручка увеличилась на +14% (г/г) до 5 млрд руб. Selectel стабильно демонстрирует рост показателя, на фоне увеличения клиентской базы, которая достигла уже отметки в 36,6 тыс.

Selectel сохранил двузначный рост выручки, несмотря на текущую непростую макроэкономическую конъюнктуру и эффект высокой базы в 1 кв. 2025 года. При этом сейчас клиентский портфель растёт ускоренными темпами, что позволяет рассчитывать на позитивную динамику по итогам 6m2026 и 2026 года в целом, — приводится комментарий пресс-релизе.

❓Почему российский рынок облачных сервисов динамично развивается?

🤔 Ещё совсем недавно отечественный бизнес вкладывал силы и средства в собственные дата‑центры — администрирование, оборудование, настройка. Но сегодня облачные провайдеры предлагают надёжные решения с гарантией отказоустойчивости и безопасности. Миграция в облако больше не связана с рисками — вот почему компании из разных отраслей экономики массово переходят на новые рельсы.

И на этом фоне любопытно, что уровень проникновения "облаков" среди российских компаний малого и среднего бизнеса на сегодняшний день не превышает 15%, тогда как в остальном мире именно этот сегмент является основным потребителем облачных технологий. Если попытаться сравнить уровень проникновения облачных сервисов в процентах от ВВП, то здесь мы тоже видим, что в России это соотношение составляет 0,1%, среди развивающихся стран до 0,2%, а в развитых странах и вовсе доходит до 0,23-0,55%.

В этом контексте для Selectel открывается окно возможностей для расширения портфеля заказчиков, ввиду роста проникновения облачных сервисов в долгосрочной перспективе.

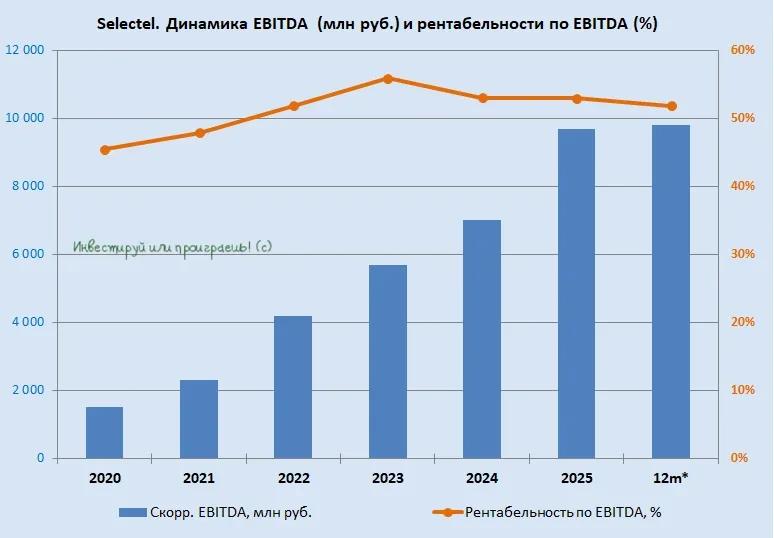

📈 Продолжаем экскурсию по фин. показателям Selectel, и вот мы дошли уже до скорректированного показателя EBITDA, который по итогам 1 кв. 2026 вырос на +5% (г/г) до 2,7 млрд руб., что чуть ниже динамики выручки из-за опережающего роста расходов. При этом рентабельность по скор. EBITDA по-прежнему держится на высоком уровне выше 50%.

Стоит отметить, что, начиная с 2022 года, Selectel стабильно показывает рентабельность бизнеса выше 50%. Согласитесь, на нашем фондовом рынке таких стабильных эмитентов совсем немного.

📈 Чистая прибыль компании по итогам 1 кв. 2026 года порадовала положительной динамикой, прибавив на +4% (г/г) до 0,9 млрд руб. Да, на фин. показатели компании продолжают давить высокие ставки, но ситуация постепенно улучшается, ведь ЦБ в июне прошлого года приступил к снижению "ключа". А, значит, в ближайшие кварталы давление на прибыль будет постепенно ослабевать.

💼 Долговая нагрузка по соотношению NetDebt/adj EBITDA находится на уровне 1,8х — комфортный показатель, который оставляет пространство для дальнейшего масштабирования бизнеса .

👉Подытоживая всё вышесказанное, резюмируем: Selectel работает на быстрорастущем рынке облачных технологий и благодаря широкой продуктовой линейке может удовлетворить любой запрос клиента.

На сегодняшний день компания представлена на рынке облигаций четырьмя выпусками, один из которых погашается в августе 2026 года:

RU000A106R95: доходность 15,85%, погашение 14.08.2026

RU000A10A7S0: (15,85%, 23.05.2027)

RU000A10CU89: (13,96%, 14.03.2028)

RU000A10EEZ9: (14,42%, 16.02.2029)

Учитывая, что эмитент традиционно рефинансирует свои обязательства, летом можно ожидать нового размещения. Я точно буду следить за этим размещением и обязательно отдельно ещё напишу про эти облигации!

❤️ Спасибо за ваши лайки, друзья! И пусть ваши портфели всегда только растут!

📢МАХ 📢Телега 📢ВК 📢Пульс 📢Дзен 📢Profit

Облачный рывок Selectel 🧮 В настоящее время без облачных решений немыслима цифровая трансформация экономики, и в этом контексте я решил детально погру…