🏦 ВТБ: акцент на регулярную прибыль

➕ Если долго смотреть на чистую прибыль ВТБ (которая в 1 квартале 26 снизилась на 6,2% г/г), может сложиться впечатление, что банк отчитался плохо и о выполнении прогноза (600-650 млрд руб. по итогам года) можно забыть. Но это не совсем так! В реальности, ВТБ сделал большой шаг в сторону оздоровления. Его суть в росте банковских доходов и сокращении прочих непредсказуемых статей (переоценок, налоговых маневров и т.д).

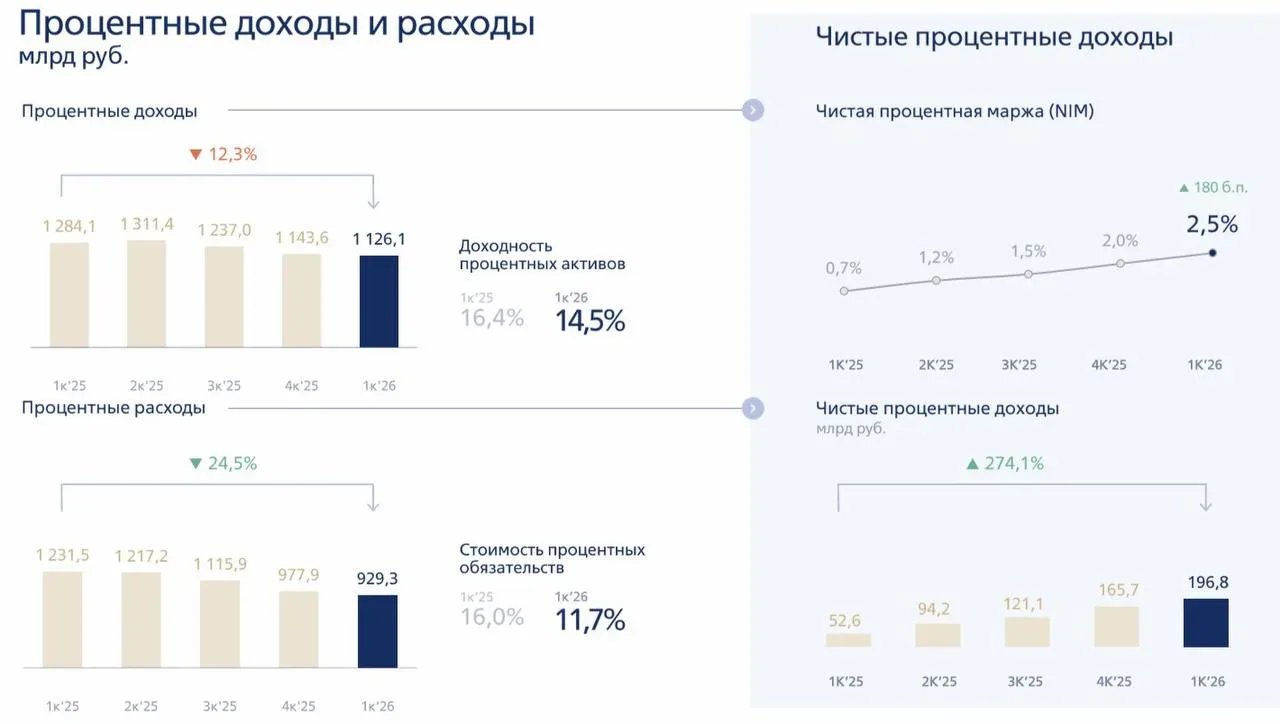

📈 Чистый процентный доход вырос в 3,7 раз год к году (с низкой базы, но тем не менее), чистый комиссионный на 10,2%. А прочие доходы, игравшие ключевую роль годом ранее, сократились на 60,8%.

💸 Главной причиной столь стремительного взлета чистой процентной маржи (с 0,7% до 2,5%) стало опережающее удешевление депозитов. В то время как доходность кредитного портфеля сократилась год к году с 16,4% до 14,5%, стоимость депозитов упала с 16% до 11,7%. Разница заметна даже невооруженным взглядом! Менеджмент ВТБ не обманул, когда говорил, что банк выиграет от снижения ставки.

💼 Расходы на резервы почти не изменились год к году - это радует. Значит, работа над качеством портфеля ведется. Это видно и по новостям, в которых периодически мелькают планы ВТБ о продаже непрофильных активов. Стоимость риска символически выросла с 0,8% до 0,9% г/г и вдвое сократилась кв/кв.

📉 Что слегка огорчает - это рост операционных расходов на 20,3% г/г. Многовато, в условиях замедляющейся инфляции. Пространства для работы над эффективностью у ВТБ еще предостаточно.

🧮 Достаточность капитала Н 20.0 выросла с 9,8% в начале года до 10,7%. ВТБ создал запас прочности над предельным нормативом в 10% и готовится к рекомендации дивидендов. Коэффициент выплат остается главной интригой! Со слов Пьянова, это может быть любая цифра от 25% до 50% прибыли. Рынок ждет ~30-35%: все что ниже, скорее всего, будет воспринято негативно, выше - позитивно. Однако, я продолжаю настаивать на том, что банку рано сорить деньгами и лучше заплатить осторожные 25% и сохранить запас прочности на следующий год.

☝️Дивидендная интрига - главный драйвер (или антидрайвер) для акций ВТБ в ближайшее время. Объявление 25% может стать хорошей точкой входа на разочаровании рынка, а 35%+ наоборот, точкой выхода. Ведь слишком большая выплата делает идею в ВТБ более хрупкой и уязвимой, снижая вероятность высоких дивидендов на следующий год и повышая вероятность новой допэмиссии.

📌 Если сравнивать с тем, что было 1-2 года назад, ВТБ однозначно оздоровился. Дальше все будет зависеть от действий менеджмента. Если дивиденды продолжат платить не в ущерб бизнесу (без новых допок), то появится шанс на долгосрочное восстановление стоимости.

#VTBR

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ВТБ: акцент на регулярную прибыль ➕ Если долго смотреть на чистую прибыль ВТБ (которая в 1 квартале 26 снизилась на 6,2% г/г), может сложиться впеча…