🚀Марафон. День 6.

Сегодня разбираем особый вид требования.

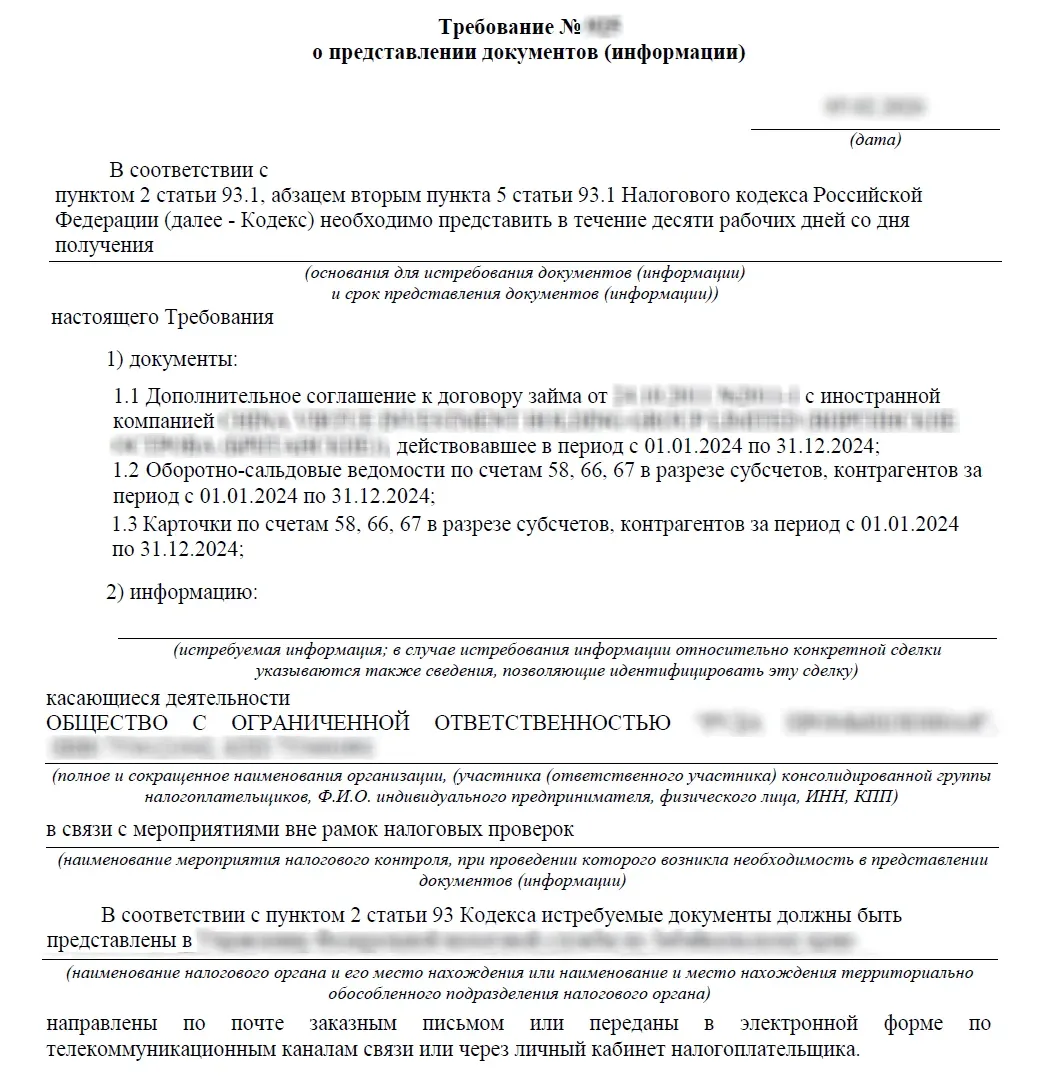

📎 Это запрос вне рамок налоговых проверок на основании п. 2 ст. 93.1 НК РФ.

На основании этой нормы налоговики действительно вправе требовать документы и информацию вне рамок налоговых проверок при наличии обоснованной необходимости, но только по КОНКРЕТНЫМ СДЕЛКАМ.

И для таких Требований важно - смогли ли мы идентифицировать сделки, о которых идет речь или нет.

У нас указаны реквизиты договора и контрагента, а также период. Налоговики и суды считают, что этого достаточно, чтобы идентифицировать сделки.

Сразу вопрос: является ли договор займа сделкой?

Да.

Согласно ст. 153 ГК РФ, сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Договор займа полностью подпадает под это определение: он устанавливает обязательства заёмщика по возврату денег и права заимодавца на получение процентов. Это двусторонняя сделка.

Поэтому в целом у нас нет оснований считать это требование неправомерным.

НО❗️Инспекция запрашивает ОСВ и карточки по счетам 58, 66, 67. Это бухгалтерские регистры, которые не подтверждают конкретную сделку, а являются сводными документами обо всей деятельности.

1️⃣Данные документы не являются "первичкой" и не служат основанием для исчисления и уплаты налогов;

2️⃣Запрашиваются бухгалтерские регистры по всем субсчетам и контрагентам за целый год, что выходит за рамки конкретной сделки, касается всей учётной политики и финансового положения.

Судебная практика подтверждает, что такие запросы в рамках п. 2 ст. 93.1 НК РФ небесспорны (Решения АС А40-74731/2022 и А40-105384/2021).

🔥 Даже в рамках законного запроса вы не обязаны отдавать всё подряд. Ваша задача - чётко разделять, какие документы действительно относятся к сделке, а какие являются попыткой налоговой расширить "разведку".

В данном случае с учётом рисков целесообразно:

✓ Представить дополнительное соглашение к договору;

✓ Если решили дать регистры- сформируйте их точечно: только по конкретному контрагенту за конкретный период.

➡️ Продолжим разбирать интересные кейсы на бесплатном Интерактиве 21 мая 2026 года. Приходите!

Ставьте 🔥, если хотите новые разборы!

🚀Марафон.