🛩Отчет Самолета за 2025 получился ровно таким, каким мы его и ждали

Для тех, кому лень читать весь пост: чистый убыток, комментарии менеджмента пока оптимизма не внушают.

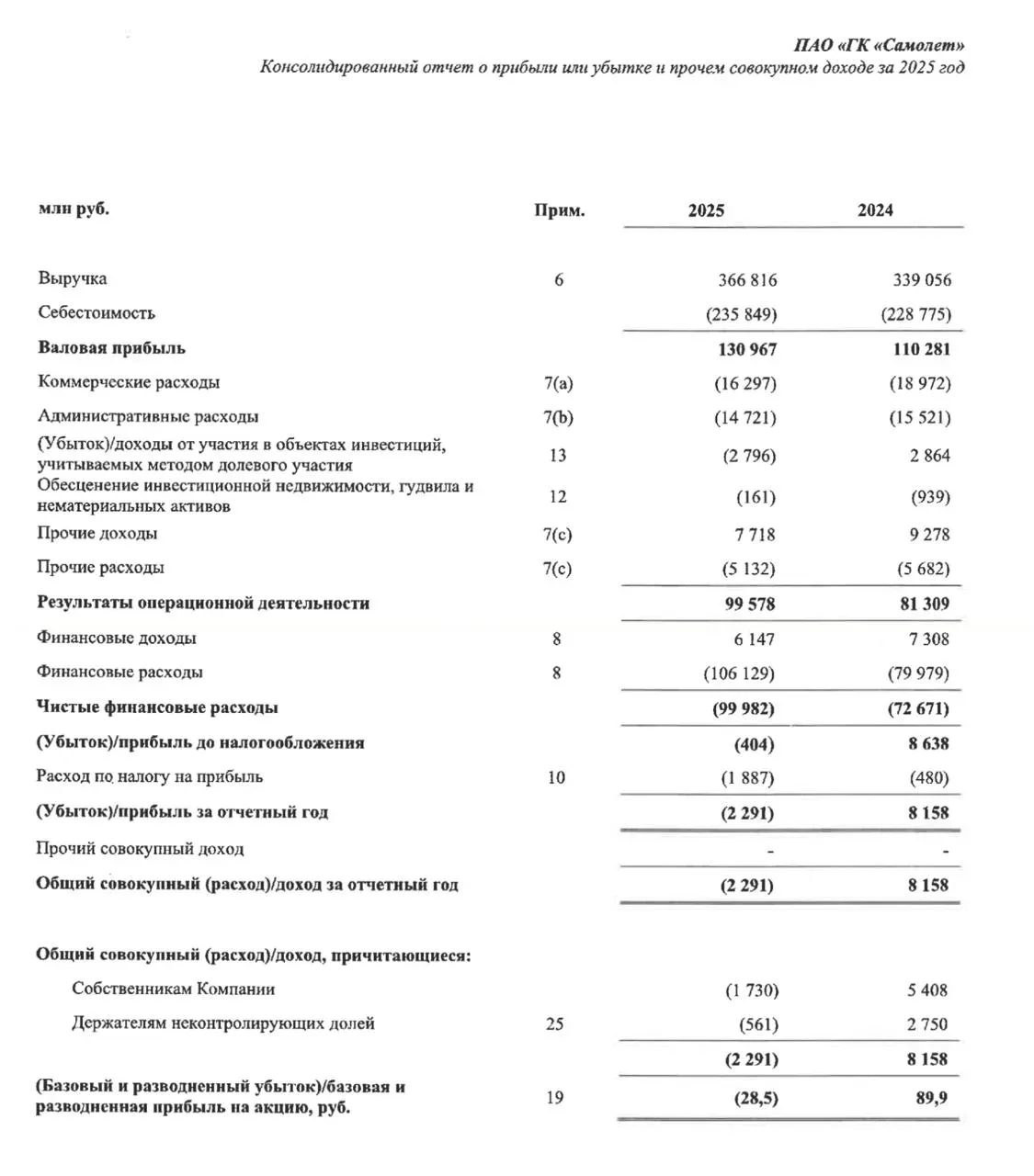

Что в цифрах:

▪️ Выручка: 366,8 млрд руб. (+8% г/г)

▪️ Валовая прибыль: 131 млрд руб. (+19%)

▪️ EBITDA: 103,3 млрд руб. (+24%)

▪️ Скорр. EBITDA: 125 млрд руб. (+15%)

👉То есть по операционке бизнес живет и даже растет. Но дальше начинается менее приятная часть:

▪️ Чистый убыток: -2,3 млрд руб. (против прибыли годом ранее), но если немного подкрутить и докинуть разовых факторов, то можно накрутить даже скорр. чистую прибыль в 2,5 млрд руб.

▪️ Финансовые расходы выросли до 106 млрд руб.

▪️ Денежная позиция заметно сократилась

По долгу:

▪️ Корпоративный долг снизился до 112–120 млрд руб.

▪️ Чистый долг с учетом эскроу 373 млрд руб.

▪️ А вот соотношение долг/EBITDA ухудшилось - до 2,98x - некритичный, но довольно высокий уровень

Но самое главное, на мой взгляд, - то, что комментарии менеджмента пока выглядят не слишком убедительно. Да и цели у них не то, чтобы заставляли сердце биться, скорее попытка решить существующие проблемы:

Нашими целями на 2026 год остаются – оптимизация долгового портфеля, снижение уровня корпоративного долга, в рамках дальнейшего укрепления финансовой устойчивости группы.

Если резюмировать, то отчет скорее ожидаемо слабый. Операционный бизнес держится за счет объемов и масштаба, но финансовая часть уже заметно жмет результат: ставка, дорогие деньги, рост расходов. Да, компания остается в зоне управляемости, но запас прочности уже не выглядит таким комфортным, как раньше. Рынок, по сути, получил то, что и закладывал: рост выручки без роста прибыли.

🛩Отчет Самолета за 2025 получился ровно таким, каким мы его и ждали Для тех, кому лень читать весь пост: чистый убыток, комментарии менеджмента пока о…