🚀Марафон. День 2.

На первый взгляд это требование выглядит безобидно, но в нём есть "юридическая ловушка".

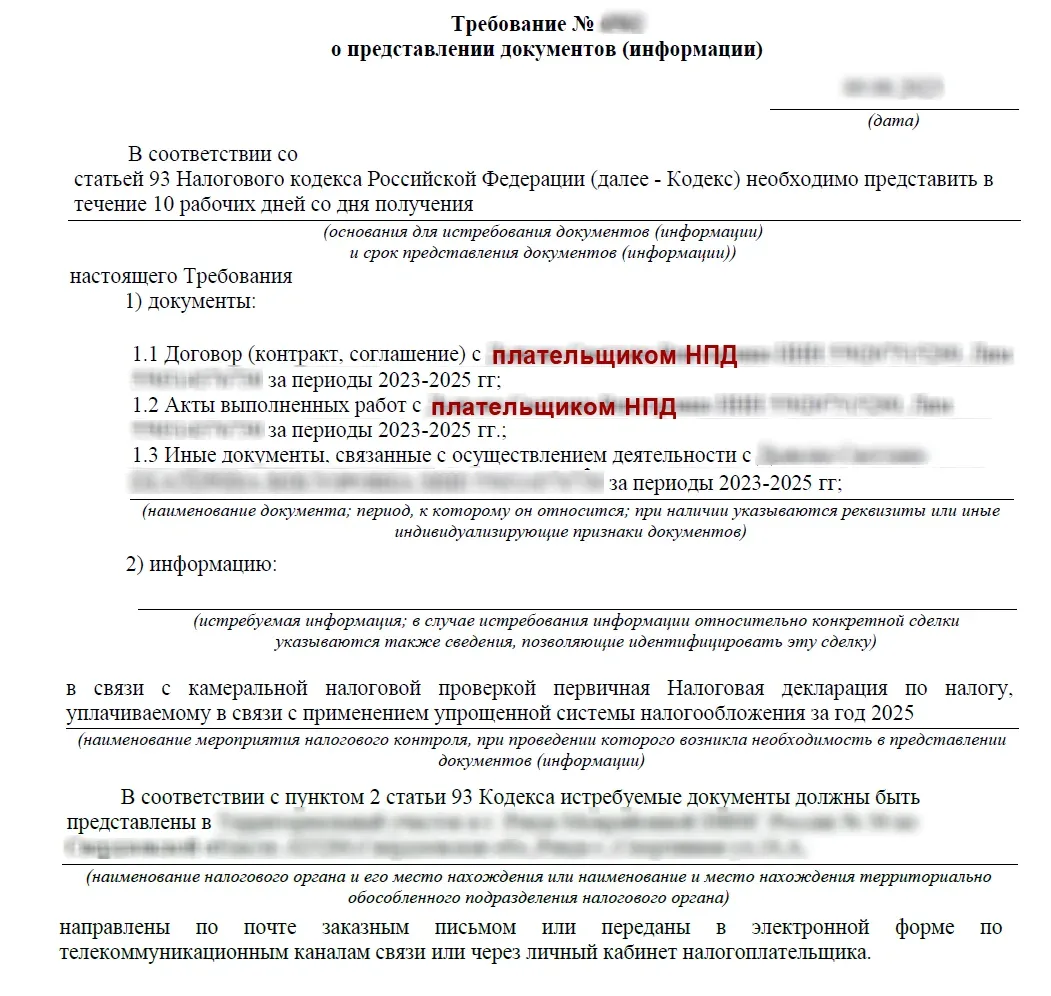

📄 Что это за требование?

Инспекция в рамках камеральной проверки первичной декларации по УСН за 2025 год запросила документы по сделкам с плательщиком НПД (самозанятым) за три года - с 2023-го по 2025-й. Основание - статья 93 НК РФ.

Статья 93 - общая норма о порядке истребования. Но при камеральной проверке полномочия инспекции жестко ограничены специальной статьёй 88 НК РФ. Для УСН документы можно требовать только в определенных случаях, предусмотренных этой нормой. Например:

✔️- заявлены налоговые льготы (п. 6 ст. 88);

✔️- подана "уточнёнка" с уменьшением налога/увеличением убытка по истечении двух лет (п. 8.3 ст. 88).

❗️В данном случае ничего из перечисленного здесь нет. Значит, права требовать документы у инспекции нет. Она может запросить только пояснения (п. 3 ст. 88 НК РФ). Представлять документы мы не обязаны (п. 7 ст. 88, пп. 11 п. 1 ст. 21 НК РФ).

Дополнительно обращаю внимание: период 2023-2025 годов выходит за рамки проверяемого 2025 года, что подтверждает неправомерность запроса.

Конечно, нельзя не отметить, что все запросы в рамках КНП должны быть строго в пределах сроков конкретной проверки (Письма ФНС России от 23.12.2021 № СД-4-2/18103@; Минфина России от 18.02.2009 N 03-02-07/1-75; от 24.11.2008 N 03-02-07/1-471; п.27 Постановление Пленума ВАС РФ от 30.07.2013 N 57).

✅ Как действовать?

- Не игнорировать - иначе штраф.

- Не исполнять "слепо" - мы не обязаны представлять документы.

- Дать мотивированный ответ: представить пояснения по отношениям с самозанятым, а в части документов -деликатный отказ с просьбой уточнить основание запроса.

Такой подход снимает риск штрафа и не позволяет налоговой расширять границы проверки.

➡️Этот кейс мы еще раз поподробнее разберем на бесплатном Вебинаре 21 мая.

Регистрируйтесь 👉🏼 по ссылке .

____________

Ставьте 🔥, если ждете следующее требование для разбора.

🚀Марафон.